DCF法

DCF法とは、資産の金銭的価値を、それらが将来生み出すキャッシュフローの現在価値として求める方法のことをいいます。

DCF法は、企業価値の算定などに使用されます。

ここでは、DCF法の意味や計算方法について、MBAホルダーである弁護士がわかりやすく解説します。

ビジネスパーソンの方々のご参考になれば幸いです。

資産(例えば、賃貸マンション、工場、債権)の金銭的価値は、それらが将来生み出すキャッシュフローの現在価値(PV)の総和となります。

資産の金銭的価値を、それらが将来生み出すキャッシュフローの現在価値として求める方法をDCF(Discounted Cash Flow)法と言います。

例えば、利子率(割引率)を5%として、以下のキャッシュフローを3年間で生み出す場合の資産の価値をDCF法で求めてみます。

DCF法とは?

DCF法の意味

DCF法とは、資産の金銭的価値を、それらが将来生み出すキャッシュフローの現在価値として求める方法のことをいいます。

DCF法のDCFとは、英語のDiscount Cash Flow(ディスカウント・キャッシュ・フロー)の頭文字を取ったものです。

資産(例えば、賃貸マンション、工場、債権)の金銭的価値は、それらが将来生み出すキャッシュフローの現在価値(PV:Present Value)の総和となります。

DCF法は、この将来のキャッシュフローを現在価値に割り引く点がポイントとなります。

DCF法の計算方法を具体例で紹介

例えば、利子率(割引率)を5%として、以下のキャッシュフローを3年間で生み出す場合の資産の価値をDCF法で求めてみます。

- 1年目 100万円

- 2年目 150万円

- 3年目 100万円

- 1年目のキャッシュフローの現在価値 100万円÷1.05=95.2万円

- 2年目のキャッシュフローの現在価値 150万円÷1.052=136.1万円

- 3年目のキャッシュフローの現在価値 100万円÷1.053=86.4万円

95.2万円+136.1万円+86.4万円=317.7万円

以上から、上の資産のキャッシュフローの現在価値は317.7万円となります。

上の例では、割引率を5%としました。

なぜ、単純に足し算ではなく、割り引く必要があるのでしょうか。

それは、現在のお金と将来のお金の価値が違うからです。

例えば、今すぐ100万円をもらうのと、1年後に100万円をもらうのは、どちらがよいでしょうか。

通常、いますぐもらいたいはずです。

このように、将来のキャッシュは、現在のキャッシュと同価値ではありません。

そのため、将来のキャッシュは割り引く必要があるのです。

なお、キャッシュフローの現在価値を計算する際の書式はこちらからダウンロードできます。

以下では、DCF法を使ったいくつかの計算例を紹介します。

永久年金型

例えば、次の事例を考えてみましょう。

イギリスは、1739年に勃発したスペイン戦争とそれに続くフランス戦争の戦費調達のために、永久債を発行しました。この債権は、イギリス政府が券面額の4%を毎年永遠に支払うというものです。

利子率(割引率)を5%として、券面額10ポンドの永久債権の現在価値を考えてみます。

この債権の毎年のキャッシュフローは、利子 = 10 × 0.04 = £0.4 です。

キャッシュフローの現在価値は、永久年金型の公式から

よって、債券価格は、8ポンドとなります。

割増永久年金型

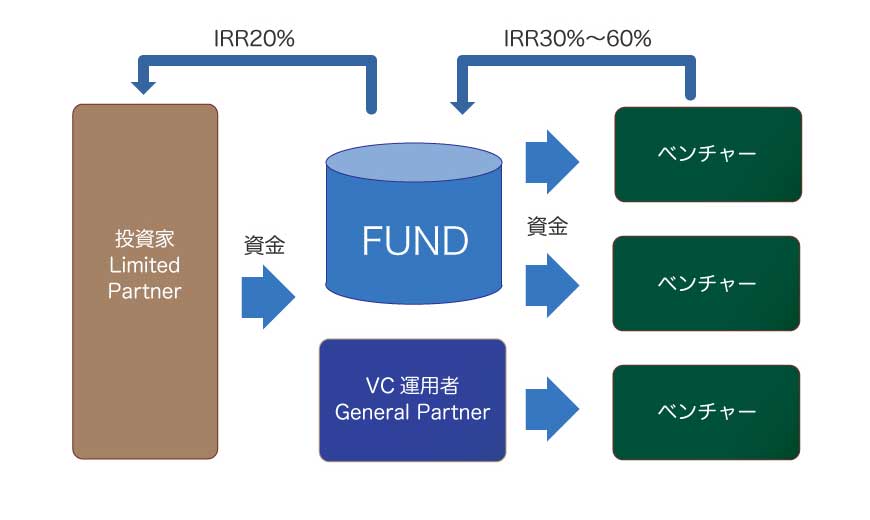

例えば、あるベンチャー企業の1年後のキャッシュフローが 4000万円と予想されており、今後、毎年5%の勢いで成長していく場合、この企業を買収するために適正な価格を算定します(割引率を10%とします。)。

よって、8億円が適正な価格となります。

年金型

例えば、ある企業が2億円で買収するか検討している状況とします。この企業では、今後、30年間、毎年2400万円のキャッシュフローが生み出されると予測した、この企業を買収すべきかを考えます(割引率を10%とします。)。

したがって、投資額(2億円)よりも高額となるので、買収すべきということになります。