例えば、企業の買収等、M&Aでは、事業価値を計ることが重要です。

事業の価値も、他の資産の金銭価値と同じように、DCF法を使って、その事業が将来生み出すキャッシュフローの現在価値として計算できます。

とはいえ、事業を取り囲む環境は、絶えず変動し、不確定であることから、将来生み出すキャッシュフローについて、未来永劫、すべて同じように予測できるわけではありません。

そこで、キャッシュフローの予測については、

・ 予測可能な期間の各年度のキャッシュフローと

・ それ以降の期間の価値

に分け、その合計値として算出する方法が多く取られています。

この「それ以降の期間の価値」は、「残存価値」と呼ばれます。

残存価値

残存価値は、次の考え方で計算方法が異なります。

継続法

事業がその後も長期にわたって継続すると考える場合に使用します。多くの場合、永久年金型か、割増永久年金型のキャッシュフローを想定しています。

精算法

その年度で事業を生産すると考える場合に使用します。

マルチプル法

その年度で他者に事業を売却する場合に使用します。

DCF法以外の事業価値の測定

なお、DCF法以外の事業価値の算定方法としては以下のものがあります。

マーケット・アプローチ

これは、当該事業を市場に出せば、どの程度の価格で取引されるかを推定する方法です。

実際に、過去に取引事例があれば、それを参考とします。ない場合、類似の業種の取引事例に一定の係数をかける「マルチプル法」が使用されます。

コスト・アプローチ

これは、当該事業を新たに作るとしたら、どの程度のコストがかかるかを推定する方法です。

例えば、固定資産、人的資源など、資産を個別に評価して合計します。

フリー・キャッシュフロー

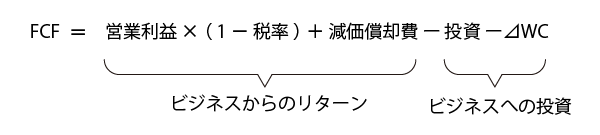

DCF法で、事業価値を測定する際の「その事業が将来生み出すキャッシュフローの算出」には、通常、フリー・キャッシュフロー(FCF)を使います。

フリー・キャッシュフローは、次の式から算出します。

WCは、ワーキング・キャピタルのことで、以下の式で算出されます。

WC = 流動資産 -(有利子負債を除いた)流動負債※

※ 買掛金等となります。

すなわち、フリー・キャッシュフローは、ビジネスから得られるリターンからビジネスへの投資を控除したものとなります。

⊿WCは、成長にともなうワーキング・キャピタルを意味します。

すなわち、成長が著しい企業は、毎年、WCが増加していきます。通常、流動資産の方が流動負債よりも大きいため、売上に連動してWCが増えるからです。

したがって、WCの増加分を何らかの形で資金確保しなければなりません。この資金を手当する方法はいくつかありますが、ファイナンスでは、事業が生み出したキャッシュフローの中から確保すると考えます。これがフリー・キャッシュフローの計算式で⊿WCをマイナスとする理由です。